管理者都要具備的稅務思維|亞商《經理人的稅收思維》沙龍

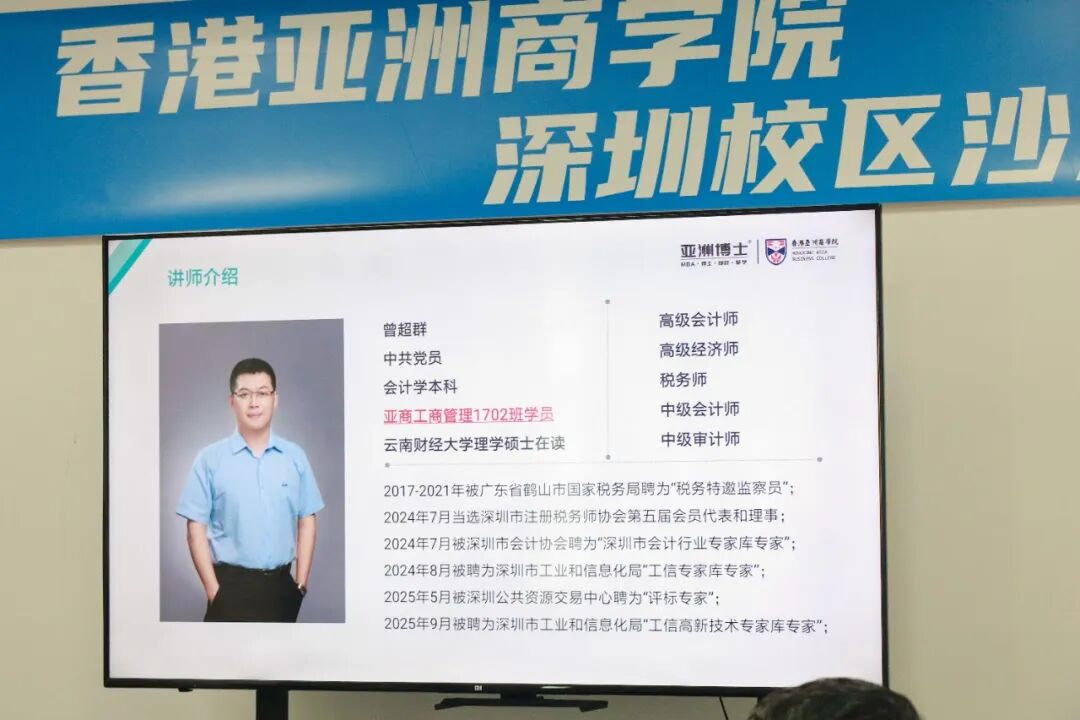

近日,香港亞洲商學院“經理人稅收思維沙龍”在深圳校區順利舉行。本次沙龍特邀我院優秀校友、現任東江環保股份有限公司運營中心財務總經理的曾超群學長擔任分享嘉賓,圍繞稅收思維、稅法體系、稅務合規與實戰案例,展開了一場深入淺出的知識盛宴。

一、從亞商出發,用學歷為職業賦能

“時隔八年再回到亞商,我發現教務團隊和體系都發生了很大變化。”分享伊始,曾同學回顧了在亞商學習的經歷。他本科畢業於會計學專業,工作多年後於2017年重返校園,在亞商系統學習工商管理課程。

“不管是職稱評審還是實際工作,在亞商學到的知識和拿到的畢業證書,都為我打開了新的格局。”他坦言,正是在亞商所學習到的系統知識,他順利申請到了高級會計師和高級經濟師職稱,並在企業中不斷成長。

“我們選擇繼續學習,不是為了‘鍍金’,而是真正把知識轉化為職業競爭力。”

二、熱愛稅收,從理論走向實踐

曾同學分享道,自己一直對稅收領域充滿熱情。2021年他通過稅務師考試,並在2024年當選為深圳市稅務師協會理事。他多次向協會提交稅務改革提案,尤其在增值稅方面提出了多項建設性意見。

“稅收不是冰冷的條文,而是貫穿企業生命線的‘血液’。”他強調,稅收思維的本質是透過現象看本質,理解業務背後的邏輯,才能做好稅務風險管控。

三、金稅四期:稅務監管的“智能革命”

“以前我們是‘以票管稅’,有發票就能抵扣。現在不一樣了,金稅四期上線後,稅務監管進入了‘以數治稅’的時代。”

他指出,系統會自動比對企業的財務報表收入、增值稅申報收入、所得稅匯算清繳收入,一旦邏輯不符,就會自動推送風險提示,觸發稽查。

“現在的稽查不再是‘查賬’,而是‘查業務’。”稅務人員會實地查看倉庫、走訪客戶,從業務源頭判斷交易的真實性。

四、從“被動管理”到“主動合規”

“很多企業財務還停留在‘被動管理’——只要稅務局不找上門,就覺得天下太平。”

他強調,現代企業必須轉向主動式稅務管理,財務要走到業務前端,用合規思維影響業務決策。

“業財融合不是口號,而是趨勢。財務不能只做‘事後記賬’,而要參與業務設計,從源頭控制稅務風險。”

五、實戰提醒:這些“坑”千萬別踩

結合多年實戰經驗,他總結了幾個常見稅務風險點:

私賬收款:看似隱蔽,實則大數據下一目了然;

成本倒掛:長期收入低於成本,易觸發預警;

人工費用不規範:臨時工社保、個稅、津貼發放需嚴格按政策執行;

大額咨詢費無支撐:只有發票沒有合同、成果文件,易被認定為虛增成本。

“只要你留下痕跡,就永遠存在風險。財務人員一定要有‘留痕意識’,不做不合規的事,更不要幫企業‘洗錢’。”

六、稅法體系:18個稅種,你了解幾個?

目前中國共有18個實體稅種,其中14個已完成立法,包括即將於2026年正式實施的《增值稅法》。他簡要介紹了稅法的金字塔結構:

法律:如《企業所得稅法》《個人所得稅法》

行政法規:如《增值稅暫行條例》

部門規章及規範性文件

“未來所有稅種都將逐步立法,稅收法定是必然趨勢。”

七、增值稅:貫穿企業全鏈條的“第一大稅”

增值稅是企業最常接觸的稅種,覆蓋商品生產、批發、零售全環節。他用生動例子解釋了增值稅“層層傳導、最終由消費者承擔”的本質:

生產商賣貨給批發商,增值部分交稅;

批發商賣給零售商,再對增值部分交稅;

零售商賣給消費者,稅負最終轉嫁到消費者身上。

“你買的每一件商品,價格裏都含著增值稅。”

八、實戰策略深度解析

在沙龍下半場,曾同學聚焦增值稅優化、企業所得稅籌劃、稅收優惠政策等實戰內容,帶來一場稅務管理進階課。

1. 混合銷售與分項核算:稅率優化的關鍵

“同樣是銷售設備帶安裝,業務定性不同,稅率差異顯著。”

若業務被認定為“混合銷售”,須按主業13%征稅;若分項核算,安裝服務可適用簡易計稅3%。

“比如一臺設備20萬,安裝費10萬,若分項核算,安裝部分稅率從13%降至3%,直接節省10個點的稅負。”

實戰提示:企業在簽訂合同時,應分別列明貨物與服務價款,為稅務優化留出空間。

2. 進項稅抵扣:別讓“麻煩”擋住省錢機會

“有些財務怕麻煩,不願做計算抵扣,這其實是企業成本的隱形浪費。”

以下情況即使沒有專票,也可計算抵扣進項稅:

ETC通行費(電子普通發票)

國內旅客運輸(如滴滴、航空行程單)

鐵路、公路票(按9%/3%計算抵扣)

“哪怕一筆差旅費只有幾十元,全年累計可省十幾萬。企業主要求財務‘不怕麻煩’,就是為企業創造價值。”

3. 這些進項稅不能抵扣,財務須警惕

用於集體福利、個人消費的購進貨物或服務;

餐飲服務、貸款利息、居民日常服務;

非正常損失的存貨或固定資產。

他特別強調:“兼用於生產經營與福利的固定資產,如辦公樓既辦公又做宿舍,可全額抵扣——這是重要的稅務籌劃點。”

4. 企業所得稅:讀懂政策,合法節稅

收入確認:會計收入≠稅務收入是常態,關鍵在於依法調整;

投資收益:企業投資企業,股息紅利免稅;個人投資企業,分紅需交20%個稅;

廣告費與業務宣傳費:一般企業扣除限額為收入的15%,超限額部分可結轉以後年度扣除。

5. 稅收優惠政策:用對一項,省稅百萬

研發費用加計扣除:企業研發費用可按100%比例加計扣除,制造業企業可提高至120%;

固定資產加速折舊:500萬元以下設備器具可一次性計入成本費用;

區域性稅收優惠:西部大開發、海南自貿港白名單地區企業所得稅降至15%。

“江西贛州、湖南湘西等地也在名單內,企業選址時可優先考慮。”

九、互動現場:問題在交流中破解

在現場問答環節,學員圍繞“境外發票報銷”“高新技術企業認定”“稅收窪地風險”等問題踴躍提問。曾同學結合政策與實際操作,一一給予回應:

“境外票據可作為成本費用憑證,但不能抵扣進項稅;高新技術企業認定要重視發明專利與研發費用占比;稅收窪地政策須謹慎,應以國家層面政策為準。”

結語:稅收思維,是管理者的核心能力

“財務不懂業務,是成本;業務不懂財務,是風險。”曾同學在總結中強調,現代管理者必須具備業財融合思維與稅收合規意識,才能在企業經營中掌控節奏、預見風險。

“最好的稅務籌劃,不是鉆漏洞,而是用對政策。”

【榮譽時刻|校友情懷,薪火相傳】

在沙龍尾聲,學院為曾超群學長準備了一份特別的榮譽。為感謝他始終心系母校、傾情反哺的情懷,香港亞洲商學院深圳分院張院長登臺,為曾超群學長頒發 “校友大使”榮譽稱號。